Inovasi QRIS: Memudahkan Transaksi dan Mendorong Ekonomi Lokal – Kemajuan teknologi finansial di Indonesia semakin pesat dalam beberapa tahun terakhir. Salah satu inovasi paling menonjol adalah hadirnya QRIS (Quick Response Code Indonesian Standard), sistem pembayaran berbasis QR code yang dikembangkan oleh Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia.

Sejak resmi diluncurkan pada 2019, QRIS menjadi salah satu terobosan besar dalam dunia pembayaran digital. Tujuannya sederhana namun berdampak luas: menyatukan berbagai sistem QR code dari penyelenggara jasa pembayaran agar konsumen cukup menggunakan satu QR code untuk semua aplikasi.

Inovasi ini bukan hanya mempermudah transaksi harian, tetapi juga memiliki peran penting dalam mendorong pertumbuhan ekonomi lokal, terutama bagi UMKM. Artikel ini akan membahas secara mendalam bagaimana QRIS mengubah pola transaksi, manfaatnya bagi masyarakat, serta dampaknya terhadap perekonomian lokal.

QRIS Mempermudah Transaksi Sehari-Hari

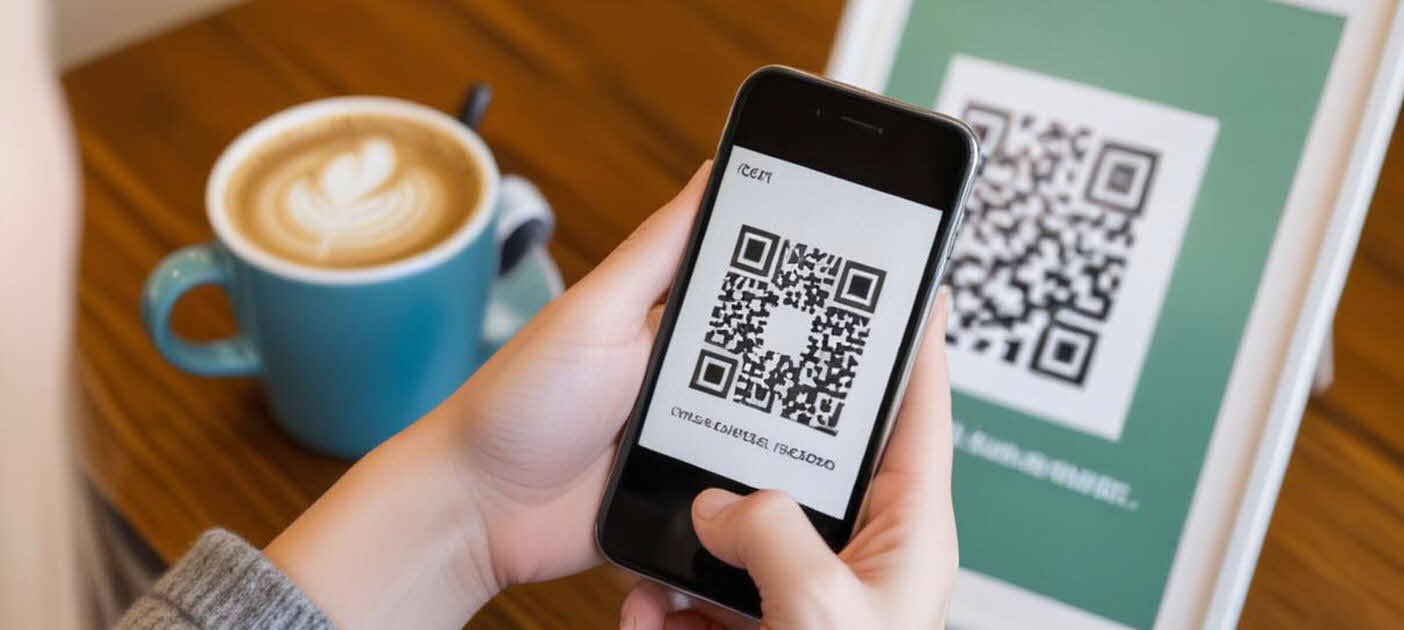

Salah satu daya tarik utama QRIS adalah kesederhanaannya. Sebelum QRIS, setiap aplikasi pembayaran digital memiliki QR code masing-masing. Hal ini membingungkan pengguna dan menyulitkan pedagang kecil. Kini, cukup dengan satu QR code standar, semua transaksi bisa dilakukan, baik menggunakan aplikasi bank maupun dompet digital.

1. Kemudahan Bagi Konsumen

Bagi masyarakat, QRIS menghadirkan pengalaman transaksi yang lebih cepat, praktis, dan aman. Pengguna tidak perlu lagi membawa uang tunai atau mencari mesin EDC. Cukup buka aplikasi pembayaran, scan QRIS, masukkan nominal, lalu transaksi selesai.

Selain itu, QRIS mendukung transaksi lintas platform. Artinya, pengguna OVO bisa membayar QRIS yang dipasang pedagang, meski pedagang menggunakan aplikasi BCA Mobile atau Dana. Inilah yang membuat transaksi semakin fleksibel.

2. Manfaat Bagi Pedagang dan UMKM

Pedagang kecil yang sebelumnya sulit menerima pembayaran digital kini bisa lebih mudah beradaptasi. Dengan satu QRIS, mereka tidak perlu memiliki banyak akun atau perangkat. Cukup pasang satu QR code, maka bisa menerima pembayaran dari semua aplikasi.

UMKM yang mengandalkan transaksi harian, seperti warung makan, toko kelontong, hingga pedagang kaki lima, kini lebih percaya diri melayani pembeli. Selain praktis, dana yang diterima langsung masuk ke rekening, sehingga lebih aman dan terhindar dari risiko uang palsu.

3. Fitur Tambahan yang Terus Berkembang

QRIS tidak berhenti pada pembayaran belanja saja. Saat ini, Bank Indonesia dan penyedia aplikasi terus mengembangkan fitur-fitur baru seperti QRIS Tuntas untuk transfer antar pengguna, pembayaran parkir, transportasi, hingga donasi di rumah ibadah. Semua bisa dilakukan tanpa ribet.

Dengan perkembangan ini, QRIS semakin mengakar dalam kehidupan sehari-hari dan menjadi solusi digital yang inklusif bagi semua kalangan.

QRIS sebagai Pendorong Ekonomi Lokal

Selain memudahkan transaksi, QRIS juga memiliki peran penting dalam menggerakkan ekonomi lokal. Bagaimana bisa sebuah QR code berdampak pada ekonomi? Jawabannya ada pada inklusi keuangan, transparansi, dan akses pasar yang lebih luas.

1. Mendorong Inklusi Keuangan

Banyak pelaku UMKM sebelumnya belum memiliki akses ke layanan perbankan. Dengan QRIS, mereka didorong untuk membuka rekening atau e-wallet resmi agar bisa menerima pembayaran digital. Hal ini membantu mereka masuk ke sistem keuangan formal, sehingga lebih mudah mendapatkan akses kredit, bantuan pemerintah, maupun program pengembangan usaha.

2. Meningkatkan Transparansi dan Keamanan

Transaksi melalui QRIS tercatat secara digital, sehingga memudahkan pencatatan keuangan bagi pedagang maupun konsumen. Hal ini membuat UMKM bisa lebih profesional dalam mengelola usaha mereka. Selain itu, risiko kehilangan uang tunai atau menerima uang palsu bisa ditekan.

3. Mendukung Pertumbuhan UMKM

QRIS mempermudah UMKM melayani pelanggan yang semakin terbiasa dengan pembayaran non-tunai. Hal ini membuka peluang lebih besar untuk meningkatkan volume penjualan.

Contohnya, pedagang di pasar tradisional yang menerima QRIS bisa menarik konsumen dari kalangan muda yang lebih suka cashless. Dengan begitu, daya saing UMKM lokal pun meningkat.

4. Membangun Ekosistem Digital di Daerah

Ekonomi lokal tidak hanya berkembang di kota besar. Penerapan QRIS di desa dan pasar tradisional ikut membangun ekosistem digital yang lebih merata. Misalnya, pembayaran parkir, retribusi pasar, hingga iuran desa kini bisa dilakukan dengan QRIS. Ini menciptakan efisiensi dan memperkuat transparansi di tingkat daerah.

5. Peran Strategis Saat Pandemi

Selama pandemi COVID-19, QRIS menjadi penyelamat bagi banyak pelaku usaha. Dengan sistem pembayaran tanpa kontak, transaksi bisa tetap berjalan aman dan higienis. Hal ini membuktikan bahwa QRIS tidak hanya inovatif, tetapi juga adaptif terhadap kebutuhan masyarakat.

Kesimpulan

QRIS adalah bukti nyata inovasi finansial yang mampu mempermudah hidup masyarakat sekaligus mendorong pertumbuhan ekonomi lokal. Dengan hanya satu QR code, semua transaksi menjadi lebih cepat, praktis, dan aman. Konsumen merasa lebih nyaman, pedagang lebih percaya diri, dan UMKM mendapat peluang berkembang lebih besar.

Lebih dari sekadar alat pembayaran, QRIS adalah pintu menuju inklusi keuangan, transparansi, dan ekosistem digital yang lebih sehat. Dampaknya terasa hingga ke pelosok, membantu UMKM dan ekonomi lokal untuk terus tumbuh di era digital.

Ke depan, dengan pengembangan fitur-fitur baru, QRIS diperkirakan akan semakin melekat dalam kehidupan sehari-hari masyarakat Indonesia. Maka tidak berlebihan jika kita menyebut QRIS sebagai salah satu inovasi finansial paling penting yang mendorong Indonesia menuju masa depan ekonomi digital yang lebih inklusif dan berdaya saing.